SENTENÇA

Tipo A

1.RELATÓRIO

Trata-se de PROCEDIMENTO COMUM CÍVEL (7) formulado por BOM FUTURO AGRICOLA LTDA em face de CONSELHO REGIONAL DE ADMINISTRACAO MATO GROSSO, cujo assunto trata de [Multas e demais Sanções]., objetivando-se a suspensão da multa aplicada por intermédio do Auto de Infração n. 0858/2024, objeto do processo de fiscalização n. 00697/2024e a exigência de registro da parte autora perante o CRA-MT, abstendo-se de proceder com a inscrição da cobrança em dívida ativa, nos órgãos de proteção ao crédito (SERASA, CADIN, protesto e afins).

Assevera que “A requerente é uma das 76 (setenta e seis) filiais da matriz Bom Futuro Agrícola Ltda., inscrita no CNPJ 10.425.282/0001-22, Inscrição Estadual nº 51201092583 (doc. 01). Ocorre que, em 20 de dezembro de 2023, a requerente fora notificada quanto ao auto de infração nº 0858/2024 (doc. 03 – auto de infração 0858/2024), em virtude de suposta exploração de atividades do profissional Técnico de Administração, sem possuir registro junto ao Conselho Regional de Administração de Mato Grosso – CRA-MT, nos termos do art. 15 da Lei nº 4.769/95.”

Oportunidade em que lhe foi imposta multa no valor de R$5.445,63 (cinco mil quatrocentos e quarenta e cinco reais e sessenta e três centavos), sob alegação de que as atividades desenvolvidas pelo Impetrante estariam reguladas pela Lei n. 4.769/65 e Decreto n. 61.934/67 e Resolução Normativa CFA nº 632/2023, que dispõe sobre o exercício atividades típicas de Administrador.

Defende, entretanto, que a parte autora não exerce atividades típicas de profissionais de administração regulamentada pelo CRA/MT, sendo indevida a exigência de seu registro.

Decisão proferida indeferiu a liminar, Id. 2173579541.

Citada, a parte requerida ofertou contestação em Id. 2178631773.

A parte autora apresentou impugnação em Id. 2182299904.

Oportunizada às partes a especificação de provas, ambas manifestaram desinteresse na instrução processual.

- FUNDAMENTAÇÃO

O registro de empresas e a inscrição de profissionais perante os Conselhos de fiscalização são regulamentados pela Lei n. 6.839, de 30 de outubro de 1980, que dispõe:

Art. 1º. O registro de empresas e a anotação dos profissionais legalmente habilitados, delas encarregados, serão obrigatórios nas entidades competentes para a fiscalização do exercício das diversas profissões, em razão da atividade básica ou em relação àquela pela qual prestem serviços a terceiros.

Revela-se evidente, portanto, que a obrigatoriedade de inscrição no órgão competente subordina-se à efetiva prestação de serviços, que exijam profissionais cujo registro naquele conselho seja da essência da atividade desempenhada pela empresa.

O registro profissional perante os conselhos de classe, dentre eles o Conselho Regional de Administração, são obrigatórios quando a atividade básica pela pessoa exercida, ou em relação àquela pela qual prestem serviços a terceiros, esteja relacionada com as atividades disciplinadas pelos referidos conselhos.

Destarte, por força da norma extraída do art. 1º da Lei n. 6.839/80, “o registro de empresas e a anotação dos profissionais legalmente habilitados, delas encarregados, serão obrigatórios nas entidades competentes de fiscalização do exercício das diversas profissões, em razão da atividade básica ou em relação àquela pela qual prestem serviços a terceiros”. Assim, o critério legal para a obrigatoriedade de registro nos conselhos profissionais e para a contratação de profissional específico é determinado pela atividade básica ou pela natureza dos serviços prestados pela empresa.

Por conseguinte, na forma do art. 15 da Lei n. 4.769/65, há expressa previsão de que “Serão obrigatoriamente registrados nos C.R.T.A. as empresas, entidades e escritórios técnicos que explorem, sob qualquer forma, atividades do Técnico de Administração, enunciadas nos termos desta Lei”. Deve-se destacar que, consoante os artigos 2º e 3º da Lei n. 4.769/1965, a atividade profissional de Técnico em Administração deverá ser exercida mediante a expedição de: a) pareceres, relatórios, planos, projetos, arbitragens, laudos, assessoria em geral, chefia intermediária, direção superior; b) pesquisas, estudos, análise, interpretação, planejamento, implantação, coordenação e controle dos trabalhos nos campos da administração, como administração e seleção de pessoal, organização e métodos, orçamentos, administração de material, administração financeira, relações públicas, administração mercadológica, administração de produção, relações industriais, bem como outros campos em que esses desdobrem-se ou aos quais sejam conexos.

Com isso, mesmo utilizando profissionais de várias áreas técnicas no seu processo de produção ou durante suas atividades em geral (contadores, advogados, engenheiros, médicos etc.), a empresa só necessitará se inscrever no Conselho que fiscaliza sua ATIVIDADE BÁSICA e não em cada conselho de cada profissional ou função que exerça.

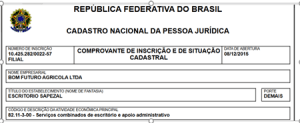

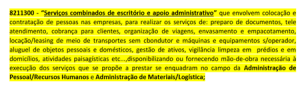

No caso dos autos, da análise do cartão CNPJ (Id 2178632292), verifico que a atividade principal da impetrante é uma das Principais Atividades, CNAE’s, em que as Empresas devem ter Registro no CRA-MT, veja-se:

De acordo com entendimento do egrégio TRF – 1ª Região, cabe ao Conselho Regional de Administração fiscalizar e disciplinar o exercício das atividades profissionais privativas de administrador, que estão elencadas no art. 2º da lei n. 4.769/65.

Confira-se o julgado:

“ADMINISTRATIVO. APELAÇÃO CÍVEL. MANDADO DE SEGURANÇA. CPC/2015. CONSELHO REGIONAL DE ADMINISTRAÇÃO/MA. ATIVIDADE BÁSICA. GESTÃO EMPRESARIAL. REGISTRO. EXIGIBILIDADE. 1. A teor do art. 1º da Lei 6.839/1980, a atividade básica exercida pela empresa é o fundamento que torna obrigatória a sua inscrição em determinado conselho profissional. 2. Cabe ao Conselho Regional de Administração fiscalizar e disciplinar o exercício das atividades profissionais privativas de administrador, que estão elencadas no art. 2º da lei n. 4.769/65. 3. Compulsando os autos, verifica-se que a empresa, de acordo com o Cadastro Nacional da Pessoa Jurídica, exerce como atividade econômica principal a consultoria em gestão empresarial, e, em que pese haver nos autos documentação pertinente ao desempenho de atividade no ramo imobiliário, não há, como bem pontuou o Juízo a quo, como inferir que é a única e principal atividade exercida, contrariando o Cadastro Nacional de Pessoa Jurídica apresentado. 4. Apelação não provida.” O enquadramento nas hipóteses do art. 1.030 do CPC/2015 demanda apreciação da presença ou não dos pressupostos recursais gerais e específicos, devendo a petição, quanto às formalidades e seus saneamentos, atender aos comandos daquele Código e às orientações jurisprudenciais. No concreto, tem-se não se tratar de caso que comporte negativa de seguimento, sobrestamento ou juízo de retratação, devendo-se, portanto, como ora se faz, providenciar o exame do juízo de admissibilidade. Nas razões recursais alega-se que o acórdão incorreu em erro ao exigir o registro obrigatório no CRA, argumentando que a atividade de consultoria empresarial exercida não se configura como atividade privativa de administrador. A empresa sustenta que realiza atividades de consultoria em gestão empresarial que não envolvem diretamente atribuições restritas a profissionais registrados no CRA. Alega, portanto, que a exigência de inscrição é ilegal, pois sua atividade principal, conforme registrada no Cadastro Nacional de Pessoa Jurídica (CNPJ), não demanda o vínculo com o conselho profissional em questão. A recorrente aponta que a decisão do TRF1 contraria precedentes de outros tribunais, que, em casos análogos, dispensaram o registro de empresas com atividades similares no CRA. É o relatório. Decido. Observa-se que o recurso, em substância, busca reavaliar os fatos e provas referentes à natureza das atividades empresariais desempenhadas, com o intuito de demonstrar que a consultoria realizada não implica atividades exclusivas de administrador. Essa pretensão se mostra inviável em sede de recurso especial, em virtude da vedação contida na Súmula 7 do STJ, que impede o reexame de provas. O recurso especial limita-se a rediscutir as qualificações das atividades de consultoria empresarial, o que demandaria nova análise de fatos já estabelecidos pelo tribunal de origem. Sobre a alegação de divergência jurisprudencial, o recurso falha em apresentar um cotejo analítico aprofundado entre os julgados tidos por divergentes, sendo essa uma exigência fundamental para o conhecimento da divergência, conforme o art. 1.029, §1º, do CPC/2015. A recorrente limita-se a mencionar a existência de decisões contrárias, sem confrontar diretamente os fundamentos de cada uma delas com o acórdão recorrido. Pelo exposto, pelas razões acima, NÃO ADMITO o REsp, com esteio no art. 22, III, do RI-TRF1 e nos arts. 1.030, V, 926 e 927 do CPC/2015. Se a parte ora recorrente já fora condenada em verba honorária no acórdão e a sentença deu-se sob o CPC/2015, ora majora-se a rubrica em mais R$ 1.000,00 (§11 do art. 8º), sujeita aos efeitos da eventual gratuidade de justiça porventura já deferida. Certifique-se o trânsito e baixem/arquivem-se os autos, se recurso pendente não houver; em havendo eventual recurso pendente ou novo advindo, de competência desta VIPRE/TRF1, voltem-me; sendo de competência do STJ ou do STF, remeta-se o feito para a respectiva Corte. Publique-se. Intime-se. Remeta-se. Cumpra-se (DIFEV/TRF1). Brasília/DF, na data da assinatura digital certificada. Desembargadora Federal GILDA SIGMARINGA SEIXAS Vice-Presidente” (Ap 1016436-88.2019.4.01.3200, DESEMBARGADORA FEDERAL GILDA MARIA CARNEIRO SIGMARINGA SEIXAS, TRF1, PJe 05/11/2024 PAG.)”

Portanto, o pedido deve ser julgado improcedente.

- DISPOSITIVO

Diante do exposto, JULGO IMPROCEDENTE o pedido, nos termos do art. 487, I, do CPC.

(…)

(TRF1 – 8ª Vara Federal Cível da SJMT, PROCEDIMENTO COMUM CÍVEL (7) Nº 1001698-49.2025.4.01.3600, juiz federal substituto DIOGO NEGRISOLI OLIVEIRA, julgado em: 15/07/2025)